In dieser Lektion lernst du 💸

- Wie viel du für deinen Notfallfonds brauchst

- Wie du mit der 50-30-20-Regel dein Geld einteilen kannst

- Wie du abschätzt, wie viel du für den Ruhestand brauchst

Wie viel soll ich jetzt wofür zur Seite legen?

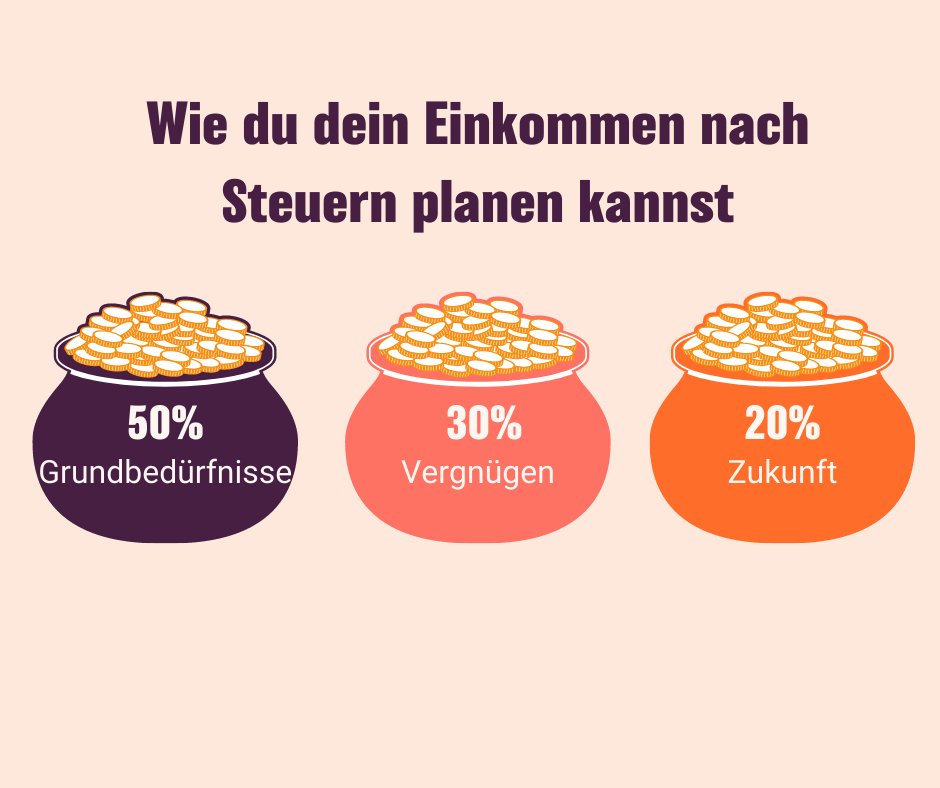

Eine Möglichkeit ist die sogenannte 50-30-20-Regel für die Budget- und Finanzplanung (populär dank Elizabeth Warren).

Diese Regel ist als Vorlage gedacht, die dir helfen soll, dein Geld zu verwalten und für Notfälle und den Ruhestand zu sparen.

- Bis zu 50 % deines Einkommens abzüglich Steuern für notwendige Bedürfnisse und Ausgaben wie Lebensmittel, Miete, Versicherungen usw.

- Bis zu 30 % für Dinge, die nicht unbedingt notwendig sind, aber Spaß machen, z. B. Restaurant- und Kinobesuche, Urlaube, die neue Handtasche, die neueste elektronische Spielerei...

- Versuche 20 % zum Sparen und Investieren sowie zum Aufbau deines Notfallfonds und für die Rückzahlung von Schulden aufzuwenden.

Wie viel brauche ich für die Pensionierung?

Leider gibt es darauf keine perfekte Antwort, da alles von den individuellen Umständen abhängt.

- Dein derzeitiger Lebensstil und das Leben, das du im Ruhestand führen möchtest

- Wann willst du in den Ruhestand gehen — vor dem offiziellen Pensionsalter, genau dann oder später?

- Deine Lebenserwartung (bei Frauen höher als bei Männern)

- Deine derzeitige Situation und eventuelle Pensionslücken

- Ob du deine Vorsorge ansparst oder mind. zum Teil anlegst

Hier einige Anhaltspunkte, um eine grobe Schätzung vorzunehmen.

Vorsorgebetrag abschätzen

Empfehlungen wie die 50-30-20-Regel funktionieren auch hier.

Du kannst einen Rechner aus dem Internet oder unser SmartPurse-Tool verwenden.

Wir zeigen dir hier der Einfachheit halber ein Beispiel:

- Ziel: 100 % des Arbeitseinkommens

- Abzug: Was die staatliche und berufliche Vorsorge abdecken wird, nehmen wir an 60 %

- Gesamtbetrag: multiplizieren mit der Anzahl von Jahren, die du voraussichtlich im Ruhestand sein wirst. Die Lebenserwartung eines Mannes liegt bei 81 Jahren, die einer Frau bei 85 Jahren und das offizielle Renteneintrittsalter bei 64 Jahren für Frauen (noch!) und 65 für Männer

- Wie viel du auf die Seite legen solltest: Teile den Betrag, den du für deinen Ruhestand benötigen wirst, durch die Anzahl der Jahre, die du voraussichtlich noch arbeiten wirst = Betrag, den du pro Jahr sparen/investieren musst

Jane 💁♀️

Jane ist 30 Jahre alt, verdient 50.000 Euro pro Jahr und möchte mit 64 Jahren in Pension gehen.

Wie viel muss Jane jedes Jahr zurücklegen?

- Ziel: 100 % ihres Arbeitseinkommens, also 50.000 Euro pro Jahr

- Abzug durch Systeme: 60 % von 50.000 Euro = 30.000 Euro. Jane fehlen also 20.000 Euro pro Jahr.

- Rentenjahre: Jane geht mit 64 in Pension und sie eine Lebenserwartung von 85 Jahren = 21 Jahre.

- Fehlbetrag: 20.000 Euro x 21 Jahre = 420.000 Euro.

Berechnung:

Jane arbeitet ab jetzt bis zum Renteneintritt mit 64 Jahren, also 34 Jahre.

€ 420.000/34 Jahre = € 12.352 pro Jahr (€ 1.029pro Monat), das sind 24 % ihres jährlichen Einkommens.

Achtung: In unserem Beispiel legt Jane ihr Geld nicht an. Dies ist also eine vereinfachte Berechnung, um zu zeigen, wie du deinen Betrag schätzen kannst.

Lass dich zu deiner Vorsorge von einer Spezialist:in beraten.

Berechne, wie viel du jeden Monat zur Seite legen solltest

Bitte melde dich an

Unsere Inhalte sind unabhängig und vollständig werbefrei.

Um vom uneingeschränkten Zugang auf alle unsere Lektionen und Webinaren zu profitieren, erweitere bitte dein Konto.

oder nimm an einem unserer Live-Webinare teil1 Monat Premium-Zugang zur allen Inhalten inklusive.

VIP Coaching ist auch verfügbar in