Was auf verheiratete Paare konkret zukommt

Neben den reinen Steuerzahlen verändert die Individualbesteuerung auch, wie Paare finanzielle Entscheidungen treffen müssen. Hier sind die wichtigsten Punkte, die du schon heute auf dem Radar haben solltest:

1. Vermögen klar zuordnen

Heute wird das gemeinsame Vermögen eines Ehepaares zusammengezählt. Neu gilt: jede Person hat ihr eigenes steuerbares Vermögen. Das klingt logisch – ist aber in der Praxis oft kompliziert. Ein gemeinsames Konto, auf das beide einzahlen? Wer von beiden zahlt die Vermögenssteuer auf welchen Anteil?

Ein konkretes Beispiel: Ein gemeinsames Konto mit 100'000 Franken. Person A zahlt 70 Prozent ein, Person B 30 Prozent. Steuerlich muss dokumentiert werden, wem welcher Anteil gehört – und allenfalls müssen die Eigentumsrechte angepasst werden.

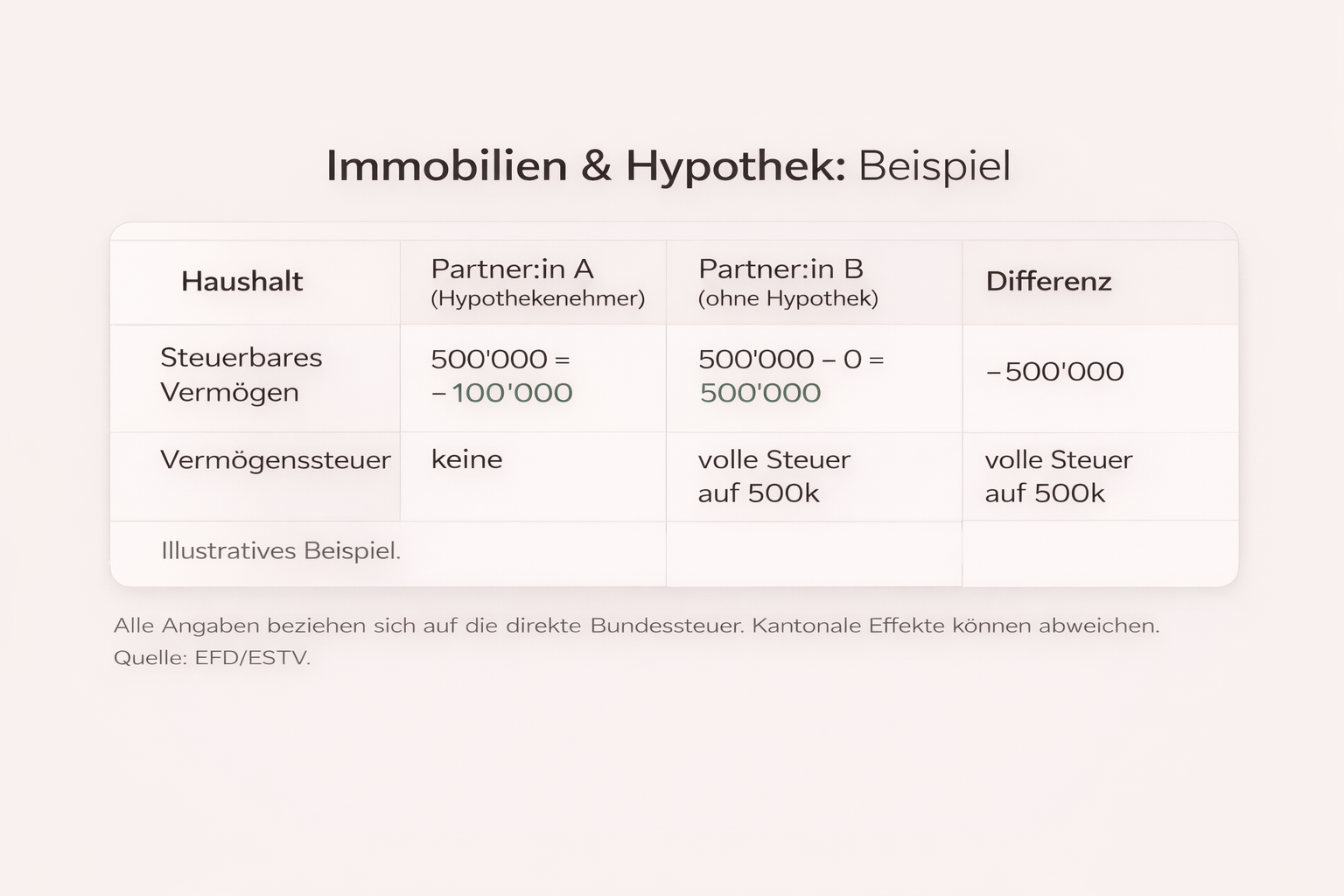

2. Immobilien und Hypotheken: Wer trägt was?

Bei Liegenschaften wird es besonders delikat. Stell dir vor: Wohnung im Steuerwert von 1'000'000 Franken, Eigentum 50/50, aber die Hypothek von 600'000 Franken läuft nur auf eine Person.

3. Separate Steuererklärungen – mehr Aufwand, mehr Verantwortung

Aus einer gemeinsamen Steuererklärung werden zwei. Das klingt nach doppeltem Aufwand – und das ist es, ehrlich gesagt, auch. Fristen, digitale Zugänge, Dokumentation: Wer das bisher zusammen erledigt hat, muss künftig mehr koordinieren. Und: Die Unterschrift des Partners entfällt. Jede Person trägt die alleinige Verantwortung für ihre eigene Erklärung.

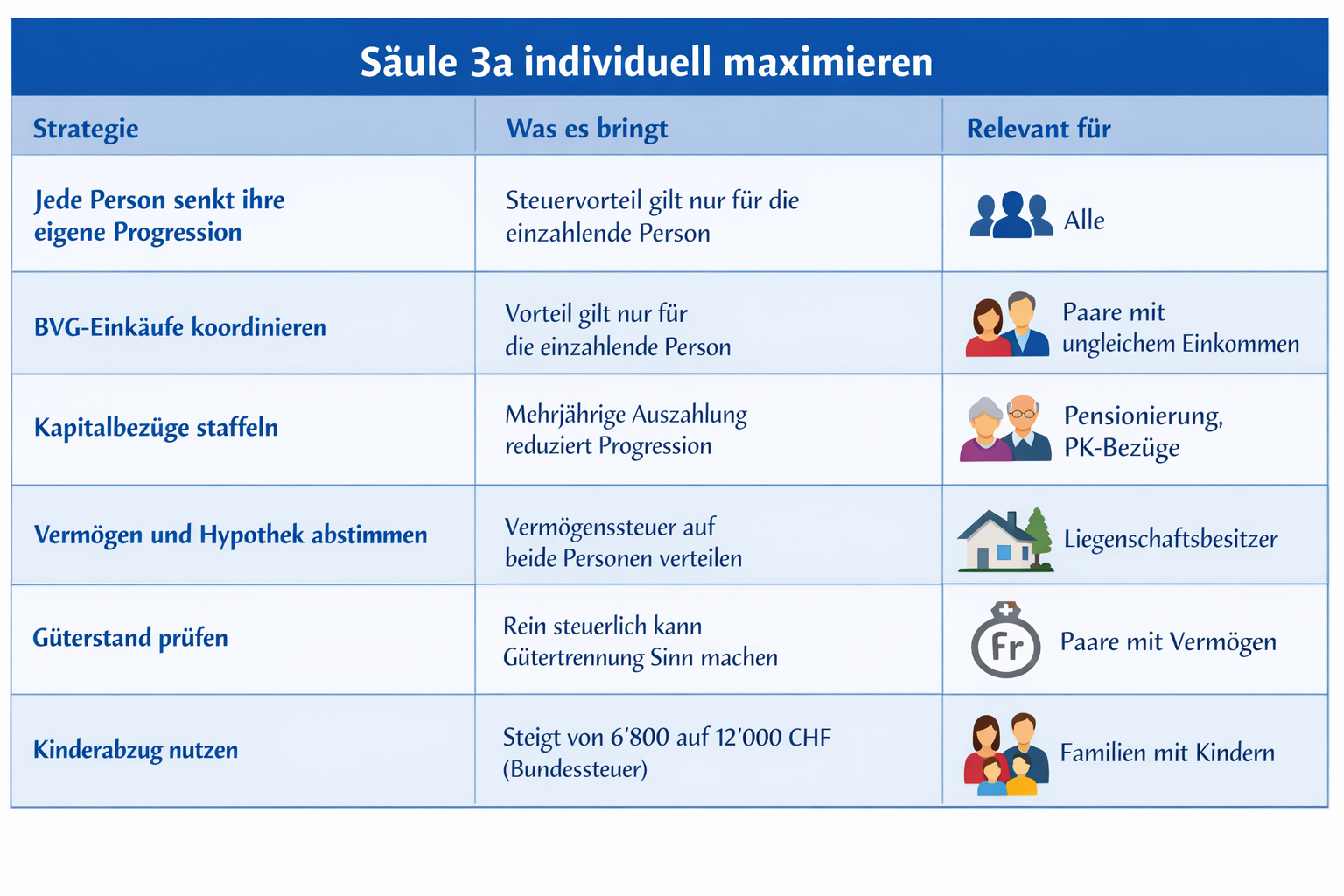

4. Säule 3a und BVG – weiterhin individuell, aber mit neuer Logik

Die Säule 3a war schon immer individuell. Neu ist aber: Der Steuervorteil einer 3a-Einzahlung senkt künftig nur noch die eigene Progression – nicht mehr die des Paares. Das klingt technisch, hat aber konkrete Konsequenzen: Jede Person braucht eine eigene Vorsorgestrategie. BVG-Einkäufe wirken ausserdem nur noch für die einzahlende Person.