Der SmartPurse Barometer 2022

Eine dreijährige Studie über die finanzielle Entwicklung von Frauen und was geschehen muss, um die Lücken im Engagement im Finanzsektor zu schließen

Über

Unsere freiwillige Online-Umfrage zur finanziellen Gesundheit erfasst seit ihrer Einführung Antworten über einen Zeitraum von drei Jahren, von April 2019 bis April 2022.

Sie wurde von mehr als 2.500 Personen aus über 40 Ländern ausgefüllt.

Dieser Bericht fasst zusammen, was wir aus den anonymisierten Daten gelernt haben.

#1 Übersicht

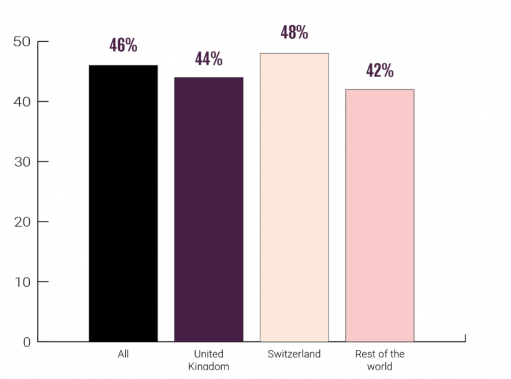

Mittlere durchschnittliche finanzielle Gesundheitspunkte weltweit

Frauen bewerten ihre finanzielle Gesundheit insgesamt mit einer Durchschnittsnote von 5,0 von 10 über alle Fragen für den Dreijahreszeitraum.

Im Ländervergleich gibt es fast keine Unterschiede. Sowohl das Vereinigte Königreich als auch die Schweiz weisen den gleichen Durchschnittswert auf und bewerten etwas schlechter (5) als der Rest der Welt (5,3).

Selbstvertrauen und Engagement verbessern sich

COVID und die verstärkte Aufmerksamkeit für persönliche Finanzangelegenheiten haben das finanzielle Selbstvertrauen von Frauen in allen Kategorien gestärkt und zu einer erhöhten Motivation geführt, mit Investitionen zu beginnen.

Finanzielle Bildung für Frauen ist die moderne Lösung für die wachsende Kluft in Schwellen- und Industrieländern.

#2 Frauen werden aktiv

Sicherheitsnetz

Mehr Frauen haben ein Sicherheitsnetz und einen Notfallplan aufgebaut (durchschnittliche Punktzahl um 0,55 = 12% gestiegen).

Einen Unterschied machen

Mehr Frauen haben ein geschärftes Bewusstsein dafür, wie sie Geld als Instrument einsetzen können, um etwas zu bewirken (durchschnittliche Punktzahl um 0,33 = 7% gestiegen).

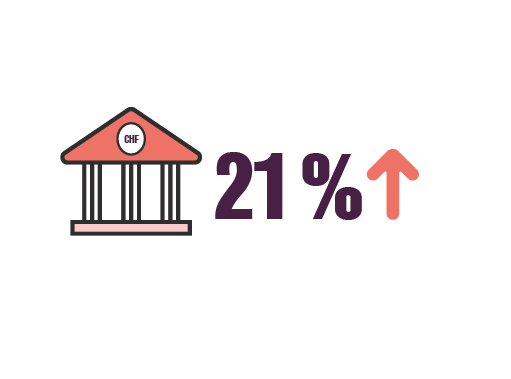

Mit Spezialist:innen arbeiten

Mehr Frauen wissen, wie sie eine:n professionelle:n Berater:in finden können (Anstieg der durchschnittlichen Punktzahl um 0,78 = 21%).

84%

schätzen sich selbst als gut bis sehr gut darin ein, zu wissen, wie viel sie verdienen und ausgeben.

77%

fühlen sich sicher und gut, wenn sie mit Freunden, Partnern, ihren Kindern und Arbeitgebern über Geld sprechen.

#3 Was hält Frauen zurück?

Planung für die Zukunft

Fast die Hälfte der befragten Frauen scheint sich mit der Finanzplanung schwer zu tun: 46 % stufen sich selbst als unterdurchschnittlich ein, wenn es darum geht, ihre Ziele für die nächsten ein, fünf und zehn Jahre zu kennen und zu wissen, wie viel Geld sie dafür brauchen könnten.

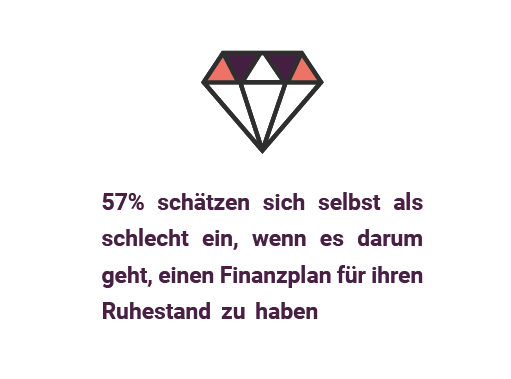

Vermögen für den Ruhestand aufbauen

57% schätzen sich selbst als schlecht ein, wenn es darum geht, einen Finanzplan für ihren Ruhestand zu haben, und 33% scheinen überhaupt keinen Plan für den Ruhestand zu haben.

Alle Investitionsmöglichkeiten ausschöpfen

63% bewerten ihr Wissen über die wichtigsten Anlagemöglichkeiten wie Aktien, Anleihen, ETFs und Robo-Advisors als unterdurchschnittlich bis schlecht.

Der Wealthier-Bericht hat ergeben, dass es einen deutlichen Unterschied zwischen Männern und Frauen gibt, in was sie investieren. Männer investieren dreimal häufiger in anspruchsvolle Finanzprodukte wie Aktien und Anleihen als Frauen, während Frauen genauso viel sparen und in Cash ISAs investieren wie Männer.

#4 Die Zeit-Risiko-Investitionsfalle

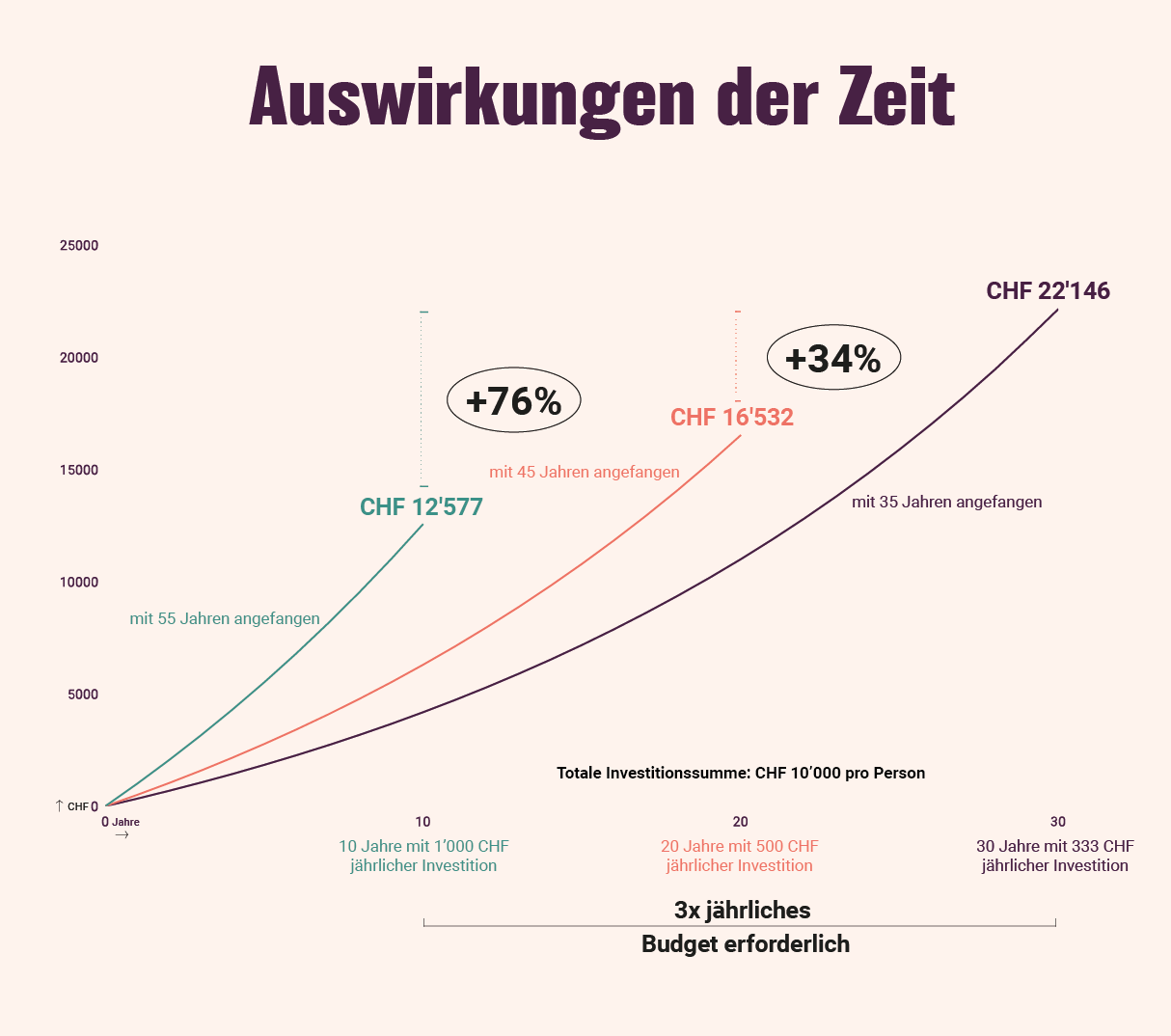

Unser Experiment

Drei Frauen im Alter von 35, 45 und 55 Jahren beginnen zu investieren.

Jede investiert insgesamt CHF 10'000 mit jährlichen Zahlungen und einer vergleichbaren Strategie mit einer jährlichen Rendite von 5 %.

Die Fragen, die wir gestellt haben

Macht frühes Investieren wirklich einen großen Unterschied?

Kannst du deine Rentenlücke durch Investitionen verringern, auch wenn du heute schon 55 Jahre alt bist?

Eine jüngere Frau kann mit einem Drittel der jährlichen Investitionen ein um 76 % besseres Ergebnis erzielen als eine ältere Frau, die im Alter von 55 Jahren beginnt.

Die 55-jährige Frau kann bessere Ergebnisse erzielen, muss aber entweder ihre jährliche Investitionssumme deutlich erhöhen (CHF 1'760 p.a. gegenüber CHF 333 p.a.) oder eine 3,3-fach höhere jährliche Rendite erzielen (16,8 % gegenüber 5 %), um das gleiche Ergebnis zu erzielen, als wenn sie im Alter von 35 Jahren begonnen hätte.

#5 Finanzdienstleister sollten mehr tun, um mit Frauen in Kontakt zu treten

Spezialisierung macht die Wahl schwer

In unserer Umfrage sagen fast 6 von 10 Frauen, dass es nicht sehr klar ist, was die verschiedenen Finanzdienstleister anbieten. Eine der häufigsten Fragen, die wir in Seminaren erhalten, ist, welchen Anbieter man für welchen Zweck nutzen sollte.

Herausforderung, eine:n vertrauenswürdige:n Berater:in zu finden

Während immer mehr Frauen professionellen Rat suchen, wenn es um ihre Finanzen geht, ist es nach wie vor eine Herausforderung, den/die richtige:n Ansprechpartner:in auf persönlicher Ebene zu finden. 61% der Frauen gaben an, sie wüssten nicht, wo oder wie sie eine:n vertrauenswürdige:n Berater:in finden könnten.

Wenn geschlechtsneutrale Strategien funktionieren würden, gäbe es die großen geschlechtsspezifischen Unterschiede bei der Nutzung von Finanzdienstleistungen durch Frauen nicht. Unternehmen müssen geschlechtergerechtes Design anwenden, um die am schnellsten wachsende Wirtschaft der Welt, die weibliche Wirtschaft, zu erobern.

Schlussfolgerung

Das finanzielle Selbstvertrauen der Frauen wächst und sie haben eine gute, disziplinierte Finanzhygiene und den Wunsch, mit ihrem Geld etwas zu bewirken.

Was sie davon abhält, sind ganz praktische Herausforderungen:

#1

Einen Finanzplan erstellen, der ihren Lebenszielen und ihrer längeren Lebensspanne entspricht.

#2

Die Sprache der Welt des Investierens entschlüsseln

#3

Verstehen, wie man die Anlageinstrumente und die Expertise des Beraters zu seinem Vorteil nutzen kann

Erst jetzt, in diesem Moment, glaube ich wirklich, dass wir anfangen werden, die Art von Maßnahmen zu sehen, die Frauen in größerem Umfang in die Lage versetzen werden, ihre finanzielle Macht voll auszuschöpfen.