Warum ETFs ideal für den Vermögensaufbau sein können

Für viele sind ETFs der Klassiker für passives Investieren: Ein ETF bildet häufig einen Index ab (Benchmark) und liefert dir so breit gestreute Marktrendite – ohne dass du einzelne Aktien auswählen musst.

Typische Vorteile (je nach ETF):

Diversifikation: ein Produkt kann viele Unternehmen/Regionen abdecken

ETF-Transparenz: Index, Zusammensetzung und Regeln sind meist klar

ETF-Kosten oft niedriger als bei vielen aktiven Produkten (Stichwort ETFs vs. Fonds / Fondsvergleich)

Ideal für Anfänger, weil du mit einem klaren Grundbaustein starten kannst

Wichtig für dein ETF-Basiswissen: Nicht jeder ETF ist automatisch „breit“. Ein Branchen-ETF kann sehr konzentriert sein. Für den Start sind meist breite Aktien-ETFs sinnvoller als Spezial-ETFs.

Sparplan starten in der Schweiz

Wenn du klein beginnst, ist Automatisierung fast immer der grösste Hebel. Ein ETF-Sparplan Schweiz macht aus „Ich sollte mal investieren“ ein System.

Schritt 1: ETF-Depot eröffnen

Du brauchst ein ETF-Depot (und meist ein Verrechnungskonto). Achte bereits hier auf die ETF-Depotstruktur: Gebühren, Sparplan-Funktion, Handelsplätze und Wechselkurskosten.

Schritt 2: Sparrate festlegen

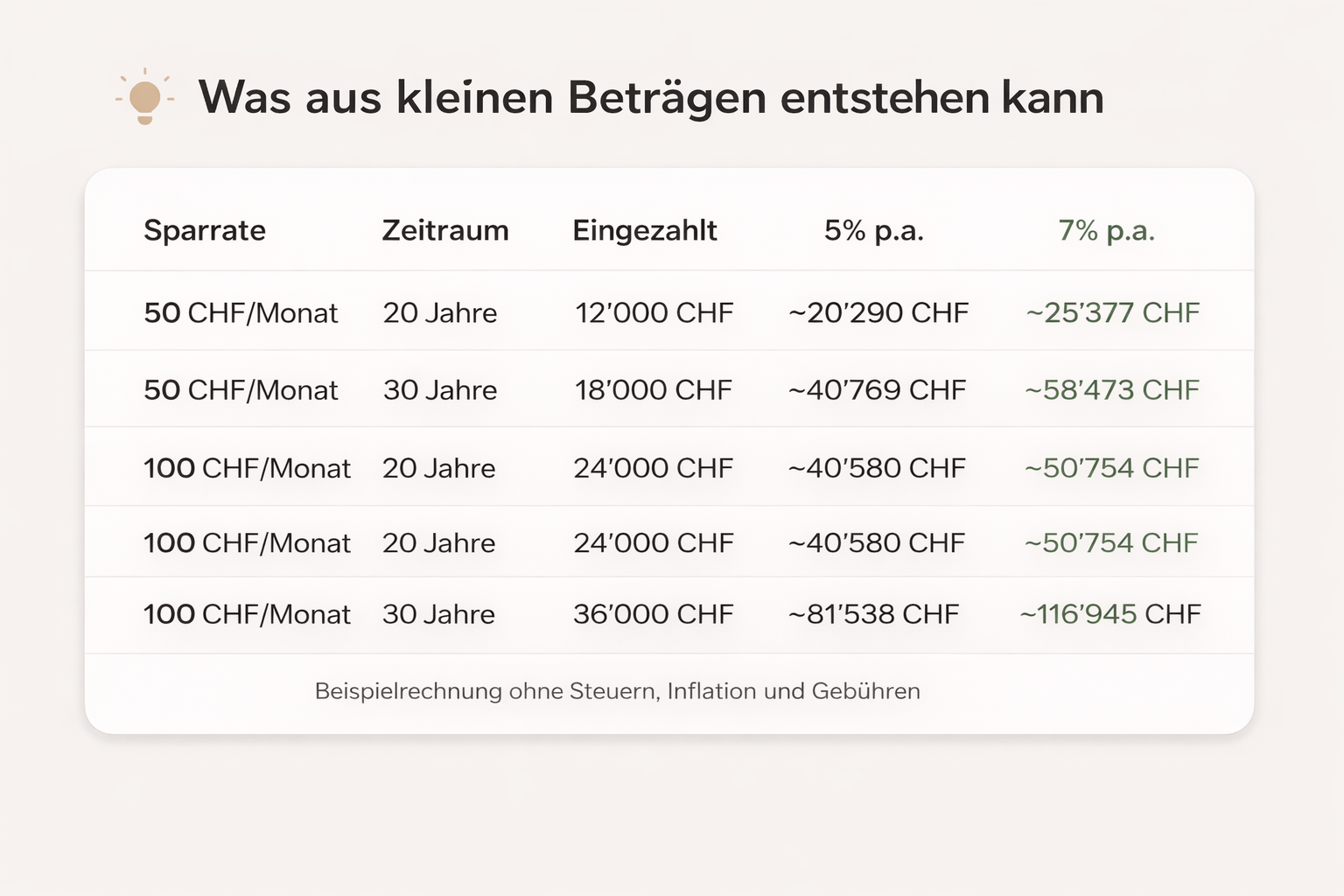

50–100 CHF sind ein realistischer Start. Entscheidend ist: Die Rate muss zu deinem Alltag passen, damit du langfristig dranbleibst.

Schritt 3: Sparplan automatisieren

Mit investierst du regelmässig, ohne jedes Mal aktiv einen „ETF-Handel“ auslösen zu müssen. Das reduziert Timing-Stress – ideal für langfristiges Anlegen.

ETF-Kosten vergleichen: Darauf kommt es bei kleinen Beträgen besonders an

Bei kleinen Sparbeträgen können Gebühren stärker ins Gewicht fallen. Darum lohnt es sich besonders, ETF-Kosten zu vergleichen.

Achte auf:

Laufende Kosten (TER): die „Basis-Kosten“ des Produkts

ETF-Handelskosten: Spread + Handelsgebühren (vor allem bei kleinen Orders relevant)

ETF-Liquidität: liquide ETFs haben oft engere Spreads

ETF-Tracking: Wie gut folgt der ETF seiner ETF-Benchmark? (Tracking-Differenz/Tracking-Qualität)

Praxis-Tipp: Wenn dein Broker fixe Gebühren pro Kauf verlangt, kann es je nach Modell sinnvoll sein, z. B. quartalsweise statt monatlich zu investieren – oder einen Sparplan-Anbieter zu wählen, bei dem kleine Sparraten kosteneffizient bleiben.