In dieser Lektion lernst du 💸

- Was hat deine aktuelle Lebensphase mit Geld zu tun hat

- Welche Risiken vor allem Frauen treffen

- Wie du herausfindest, was jetzt für dich finanziell wichtig ist

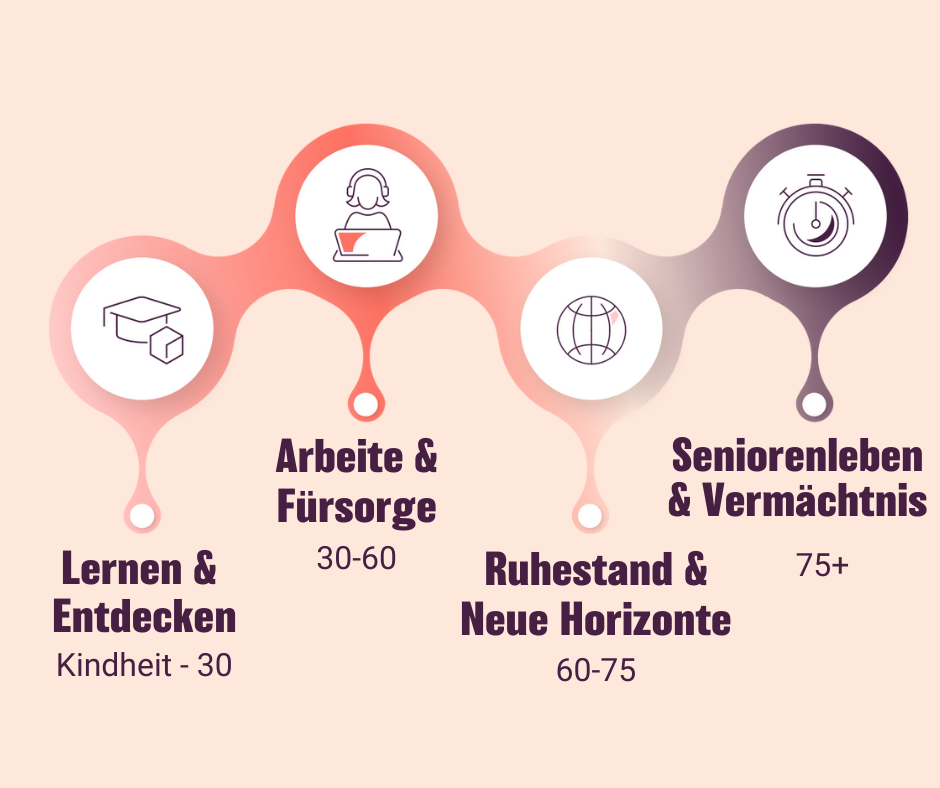

Die typischen Lebensphasen

Obwohl wir unsere Zukunft (oder unsere Finanzen) nicht vorhersagen können, ist es gut, eine allgemeine Vorstellung davon zu haben, wo man hin will und was man tun kann, um finanziell vorbereitet zu sein.

Dein 'Wealth Cycle'

Es gibt zwei grosse Lebensphasen in Bezug auf dein Vermögen:

- Akkumulationsphase: Nach der Ausbildung trittst du ins Berufsleben ein. In dieser Phase übersteigen idealerweise deine Einnahmen deine Ausgaben, so dass du immer etwas zur Seite legen kannst.

- Dissimulationsphase: Nach der Pensionierung gibst du wahrscheinlich monatlich mehr aus, als du einnimmst. Das bedeutet, du lebst von dem, was du vorher 'angesammelt' (akkumuliert) hast.

Der Einfluss verschiedener Lebensphasen auf deine Finanzen

Schauen wir uns mal kurz die typischsten Lebensphasen im Detail an.

Aus- und Weiterbildung

In dieser Phase entscheidest du, ob du bereit bist, deine Aus- und Weiterbildung zu finanzieren. Dabei gehört auch die Überlegung, wie sich deine Entscheidung auf deinen Einstieg ins Berufsleben, dein Gehalt und deine zukünftige finanzielle Situation auswirkt. Schulden sind besonders schlimm, wenn du gerade sowieso nicht viel Geld zur Verfügung hast. Gleichzeitig ist Bildung eine Investition, die sich langfristig lohnt.

Rein ins Berufsleben

In dieser Phase startest du mit deinem ersten ‘richtigen’ Job oder kehrst nach einer Pause zurück in die Berufswelt, z.B. nach deiner Elternzeit. Der (Wieder-)Eintritt ins Berufsleben ist beinhaltet natürlich viele finanzielle Entscheidungen – wie viel möchte ich verdienen, verdiene ich genug und bin ich bereit, weniger zu verdienen, aber dafür glücklicher zu sein mit meinem Job? Stell dir diese Fragen, bleib dran auf deinem Weg und gehe aktiv gegen Diskriminierung, z.B. den Gender Pay Gap, vor.

Tipp 📌

Um jetzt und in Zukunft finanziell unabhängig zu sein, ist es wichtig, deinen Lohn und berufliche Benefits zu verhandeln.

Und zwar egal, ob du gerade eine neue Stelle antrittst, aus dem Elternurlaub zurückkehrst oder schon lange in der Position gearbeitet hast. Schlussendlich geht es dabei nicht nur um den Betrag auf deinem Konto, sondern auch um Rentenbeiträge, Weiter- und Zusatzausbildungen und andere Leistungen.

Beziehungen

Hat sich dein Beziehungsstatus gerade geändert, weil du geheiratet hast, dich scheiden lässt oder sich sonstige Faktoren verändert haben? Wie wir uns in ‘Schatz, wir müssen reden’ angeschaut haben, spielen Finanzen eine grosse Rolle in jeder Beziehung – egal, ob ihr darüber redet oder nicht. Deshalb super, wenn du dir schon jetzt Gedanken darüber machst, was finanziell auf dich zukommt und wie ihr euch gegenseitig absichern könnt.

Tipp 📌

Money Dates lohnen sich. Erarbeitet gemeinsam finanzielle Ziele und konkrete Schritte, wie ihr diese erreichen wolltet.

Themen könnten z.B. Budgetplanung, Ferienpläne, Hauskauf, Altersvorsorge und die gegenseitige Absicherung im Trennungs- oder Todesfall sein.

Eltern werden und sich um andere kümmern

Eine Familie zu gründen bringt auch ganz viel (finanzielle) Verantwortung mit sich. Wichtig ist hier abzuklären, wer wann für die Kinderbetreuung zuständig ist, wie du dein Berufsleben gestalten möchtest und welche Auswirkungen Elternzeit und Teilzeitpensum auf deine Vorsorge haben.

Pensionierung

Frauen leben im Durchschnitt länger als Männer. Und da die Lebenserwartung immer mehr steigt, ist Vorsorge wichtig. Risiken sind der Stress durch die Pflege von Angehörigen und die eigenen Pflegekosten, Vorsorgelücken und Altersarmut.

Bei einem Finanzplan geht es darum, im Voraus zu planen.

Bei einem Budget geht es darum, deine aktuellen Ein- und Annahmen zu planen (mehr dazu im Modul 3).

To-Do 📝

Vielleicht identifizierst du dich gerade mit mehreren Phasen, auch das ist möglich.

Frag dich daher Folgendes:

- Sehe ich irgendwelche finanziellen Risiken in Verbindung mit meiner derzeitigen Lebenssituation?

- Habe ich vorausschauend über mögliche zukünftige Ereignisse nachgedacht?